L’activité première des Caf est le versement des prestations sociales et familiales aux allocataires. C’est ici que la politique de contrôle des Caf intervient.

Deux risques majeurs – dits « financiers » – sont identifiés :

1. le risque dit « métier » provenant d’erreurs dans le traitement d’un dossier allocataire par un agent Caf. Ce risque est contrôlé et maitrisé par l’Agence comptable.

2. Le risque dit « externe » provenant des données et informations déclarées par les allocataires eux-mêmes. Ce risque est contrôlé et maitrisé par les contrôleurs assermentés des Caf.

Les prestations gérées par les Caf sont personnalisées donc complexes. Elles varient selon la situation familiale et professionnelle des allocataires, en fonction de leurs ressources. Celles-ci changent régulièrement et

les prestations doivent constamment être réévaluées, recalculées. Cette complexité de la vingtaine de prestations gérées par les Caf peut conduire à des erreurs faites par les allocataires ou du traitement des dossiers par les Caf. Les prestations sont par nature au plus proche de la situation de vie de l’allocataire et leur traitement est très sensible aux changements de situation.

Les trois conséquences financières des erreurs de déclaration ou de traitement sont :

- Les rappels : ce sont des sommes d’argent que les Caf doivent aux allocataires. C’est quand l’allocataire ne bénéficie pas de toutes les aides auxquelles il a droit, ou que la Caf a fait une erreur. Résultat : la Caf

verse une somme d’argent à l’allocataire. - Les indus : ce sont des sommes d’argent trop perçues par les allocataires. Il s’agit d’une erreur qui peut être involontaire de l’allocataire : un oubli, une mauvaise déclaration, … Résultat : l’allocataire doit rembourser le trop-perçu à la Caf.

- Les fraudes : ce sont des sommes d’argent trop perçues par les allocataires (les fraudes sont donc une part des indus) suite à une fausse déclaration ou une omission délibérée. Il s’agit d’une erreur volontaire. Les indus sont qualifiés de frauduleux quand une omission dure dans le temps ou est répétée, ou que l’allocataire déclare de fausses informations intentionnellement. Résultat : L’allocataire doit rembourser le trop-perçu à la Caf et est sanctionné par des avertissements ou des pénalités. Dans les cas les plus graves, une plainte est déposée.

Chaque année, la Cour des comptes évalue les risques qui pèsent sur les finances des Caf. En fonction de la qualité de la maitrise de ces risques financiers, la Cour certifie les comptes. Le dispositif de contrôle est la contrepartie du système déclaratif et s’inscrit dans la stratégie de la branche Famille d’un versement juste, rapide et régulier des droits.

Les moyens d’action des Caf

Les moyens d’action des Caf

Comment sont ciblés les contrôles ?

- Les incohérences sur les ressources et les situations professionnelles, qui constituent le risque majeur.

- Le « Datamining » (ou « exploration/fouille de données ») : c’est un processus automatique d’extractions d’informations à travers une grande quantité de données, grâce à des méthodes statistiques, mathématiques. Le datamining cible les dossiers les plus risqués.

- Les signalements internes (agents Caf) et externes (des partenaires de la sphère sociale ou autre : Justice, Cpam, police, …) et les dénonciations.

Les types de contrôles réalisés :

- Les contrôles automatisés : des institutions, comme Pôle Emploi et les Impôts par exemple, partagent leurs informations avec les Caf (revenus, allocations chômage,…). Ces contrôles sont une démarche proactive des Caf vers les partenaires. Ils sont transparents pour les allocataires, puisqu’ils ne sont pas sollicités.

- Les contrôles sur pièces : les Caf réclament des pièces justificatives aux allocataires pour vérifier l’exactitude des informations déclarées. Ces pièces sont comparées avec celles détenues par d’autres organismes. Ces contrôles sont assurés par des techniciens dans les Caf.

- Les contrôles sur place : les contrôleurs des Caf se rendent aux domiciles des allocataires pour vérifier leurs situations réelles.

Le métier de contrôleur

Le métier de contrôleur

Qui est-il ?

Les contrôleurs des Caf sont des agents assermentés devant le Tribunal d’Instance et titulaires d’une carte professionnelle. Ils sont agréés par le Directeur général de la Caisse nationale des Allocations familiales à l’issue

d’une formation qualifiante nationale qui s’effectue en alternance.

Une Charte du contrôle sur place définit le cadre dans lequel s’inscrit le contrôle sur place, les objectifs qu’il poursuit, ainsi que ses modalités.

Son rôle :

– S’assurer de l’exactitude des informations fournies par les allocataires dans le cadre de la recherche du juste droit ;

– Sensibiliser, informer et orienter les allocataires en fonction de leur situation : ils sont vecteurs d’accès aux droits ;

– Remettre un rapport d’enquête issu des conclusions du contrôle.

Ses moyens :

– L’accès aux informations et données des partenaires des Caf : Pôle Emploi, DGFIP, Cpam, …

– L’accès à des portails tels que le fichier des comptes bancaires et assimilés (Ficoba), le Répertoire National Commun de la Protection Sociale (RNCPS), la déclaration préalable à l’embauche (DPAE), …

– Le droit de communication : les contrôleurs peuvent accéder aux informations et données des organismes privés tels que employeurs, fournisseurs d’énergie, banques,…

Il est important de noter que la Caf fait partie du Comité opérationnel départemental anti-fraude (CODAF) aux côtés de partenaires comme l’Urssaf, Pôle emploi, les services de police et de gendarmerie. Cette commission se réunit tous les trimestres afin d’affiner encore plus précisément la lutte contre la fraude aux prestations sociales dans le Val-de-Marne.

Les résultats 2016 de la Caf du Val-de-Marne en matière de contrôle et de lutte contre la fraude

L’équipe dédiée à la lutte contre la fraude, à la Caf du Val-de-Marne, est composée d’une Responsable, de son adjointe, d’un référent contrôle sur place, de 14 contrôleurs assermentés et de 7 techniciens fraude. Le Directeur adjoint prend en charge la direction de ce groupe.

Le contrôle

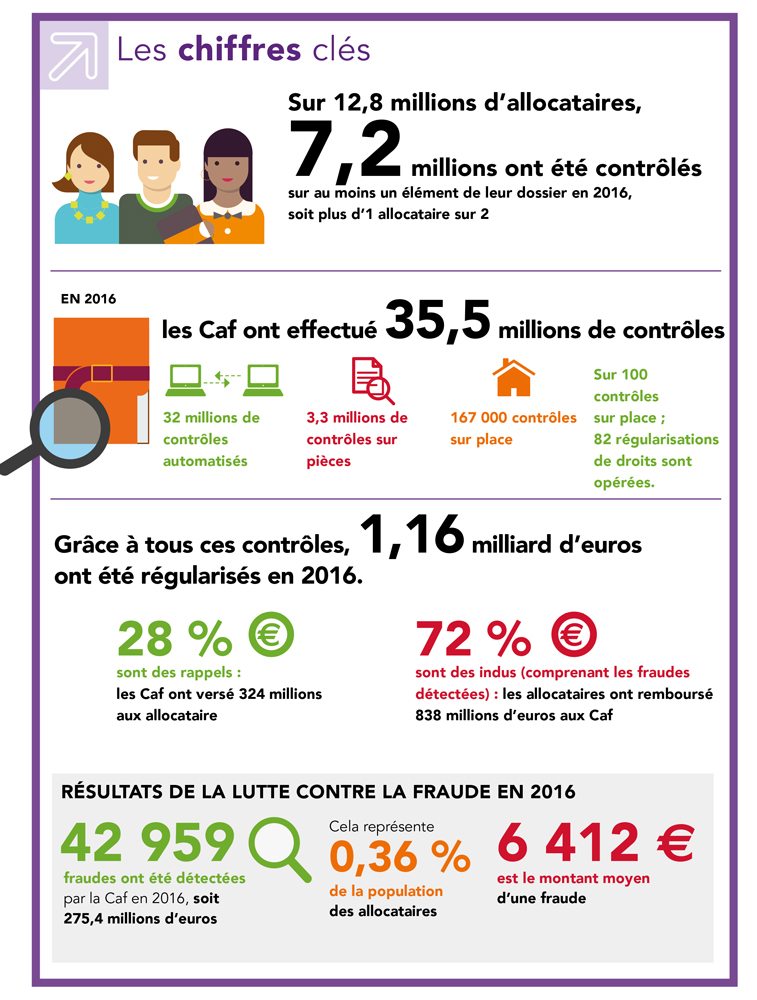

En 2016, 140 350 allocataires ont été contrôlés au moins une fois, soit environ un sur deux, et près de 1,1 million de contrôles effectués :

– 920 554 contrôles automatisés en relation avec d’autres organismes ;

– 145 994 sur pièces ;

– 2 036 contrôles sur place, qui ont permis de détecter et de régulariser 4 110 990 euros (3 097 007 euros d’indus et 1 013 983 de rappels).

En ce qui concerne le contrôle sur place, le datamining a permis d’aboutir à une régularisation financière dans 86 % des cas. De même, 47 % des contrôles sur place lancés à la demande des agents de la Caf aboutissent à un indu, 39 % à un rappel. 60% des enquêtes ont abouti à une régularisation avec ou sans impact financier, 21% à une suspicion de fraude et 2% à une suspension des droits pour obstacle au contrôle. Les 16% restants sont des contrôles qui ont constaté l’entière conformité du dossier au regard de la situation réelle de l’allocataire.

La lutte contre la fraude

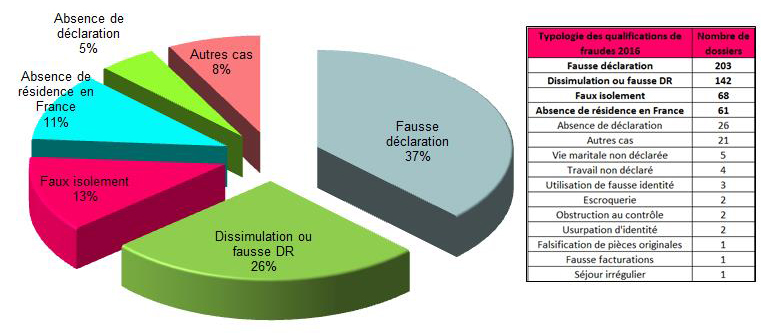

– 543 fraudes qualifiées soit 1 fraude pour 461 allocataires

– 3 462 821 euros de préjudice financier

– 257 pénalités fixées pour un montant total de 200 069 euros

– 193 avertissements prononcés

– 14 poursuites pénales engagées (dépôts de plainte)

– Origines de la détection de la fraude : 42 % de signalements des partenaires du CODAF, 40 % du datamining, 18 % par des techniciens de la Caf.

La nature des sanctions engagées est décidée en fonction du montant du préjudice et du barème de pénalités fixé par le Code de Sécurité sociale (art.R114-10 à R114-14)

typologie des fraudes

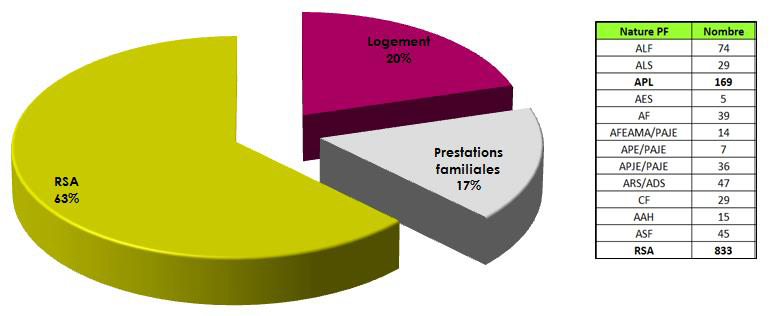

les prestations impactées par les fraudes

Pour aller plus loin :

Consulter les chiffres nationaux en matière de contrôle

{kind=link}